尤众元 九方智投旗下九方金融研究所宏观研究员

2025年开年以来,中国企业在科技领域取得显著进展。其中,DeepSeek开源大模型的推出改变了全球对中国科技实力的认知。2月以来,高盛、瑞银、德意志银行等外资机构纷纷发表研究报告,看多中国资产,尤其是拥有核心技术的科技企业。科技企业的崛起带动了资本市场的情绪,境内外市场上的中国科技公司表现强劲。港股无疑成为最大受益者,恒生科技指数是近期最受市场关注的资产之一,该指数于2月下旬上涨突破去年10月初的高点,带动A股科技板块上涨。但是,港股市场近期也开始出现抛压现象。在经历了一个月的大涨后,越来越多的投资者开始关心科技股行情的暂歇是否代表上涨行情进入尾声,亦或是短期回调后再次迎来买点。

本文回顾了过去两年中国科技股的价值重估进程。九方金融研究所认为虽然科技股短期回调引发投资者担忧,但基于中长期视角,中国科技股股价仍具备巨大潜力。2023年以来,市场中流行“堆算力”的思维定式,限制了投资者对中国AI革命的认知,导致中国科技资产被严重低估。2022年至2024年,恒生科技估值大幅下降,同期美股科技股估值却在不断上升,背后既有中国经济基本面阶段性下行的影响,更有科技领域的错误认知。如果市场正确看待中国科技的发展水平,即使经济阶段性下行现象短期没有消失,中国科技股的合理估值较当前水平仍有40%的提升空间。展望未来,被市场忽视的低利率因素将成为科技牛市的重要驱动因素,参考美国,在资本市场改革、政策支持、技术创新和外资流入等多重因素推动下,中国科技股有望迎来十年级别的长牛行情。

DeepSeek诞生之前,市场中流行“堆算力”的思维定式,认为中国难以从AI革命中受益。自2022年美国ChatGPT问世以来,全球人工智能领域逐渐形成了“堆算力”的思维定式,即高性能AI产品的使用需要支付高昂的费用,以覆盖模型训练过程中巨大的算力成本。在“堆算力”的思维定式下,市场普遍认为强大的算力是AI发展的核心瓶颈,而中国在高端算力芯片领域受到美国的技术封锁,造成中国AI产业的发展受到严重限制。另外,在美国对华科技遏制政策的指导下,主要是在美国上市的企业为ChatGPT提供算力、芯片、服务器等基础设施,中国相关企业未切入主流大厂的产业链条。因此,在没有具有竞争力的本土大模型诞生之前,中国企业在AI应用和产业链上面临诸多限制。

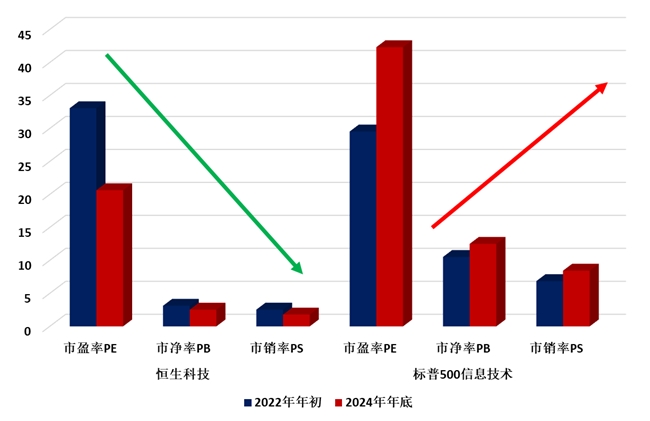

中国和美国科技资产的估值反向运动。2022年年初至2024年年底,恒生科技市盈率、市净率、市销率分别从33、3.1和2.5倍降至20、2.5和1.8倍。与之相对,美股科技股的估值同期出现上升现象。细究中美科技股估值反向运动的背后,除了上文已经提到的科技问题以外,经济基本面也是原因之一。2022年以来,中国经济面对疫情冲击、房地产危机、地方政府财政收入下滑等难题,经济潜在增速无奈再次进入“下台阶”时期,实际GDP增速的中枢从疫情前6%的水平降至如今5%。如果考虑到物价增速中枢同期也出现明显下降,名义GDP增速的中枢下降程度更高。经济阶段性下行的基本面背景冲击市场信心。

图1 过去三年中美科技股估值变化

数据来源:Wind,九方金融研究所

参考2023年经验,合理估值较当前水平仍有40%空间。中国资产的估值并非天然低于美国,2023年之前,恒生科技的市盈率高于标普500信息技术指数。中国作为发展中国家,人均GDP的绝对水平仍然远低于美国,根据索罗经济增长模型的推论,在其他外生变量相似的条件下,人均收入低的国家会有更高的增长率。中国经济发展质量高,具备稳定性和韧性,资产理应匹配合理估值。考虑到房地产和地方财政问题尚未解决,2023年4月的估值水平值得借鉴。当时,房地产“三支箭”政策效果低于预期,经济弱复苏现象出现,“中国无法从人工智能革命受益”的伪命题尚未深入人心。当时的估值正对应中国科技崛起和经济弱复苏的局面,与当前情况类似。恒生科技当前对应25倍市盈率,距离2023年35倍市盈率存在40%的空间。A股内部,以申万计算机行业指数为代表的各类科技相关资产,在DeepSeek驱动的本轮行情中,涨幅与恒生科技基本保持一致,未来或继续出现同步上涨现象。

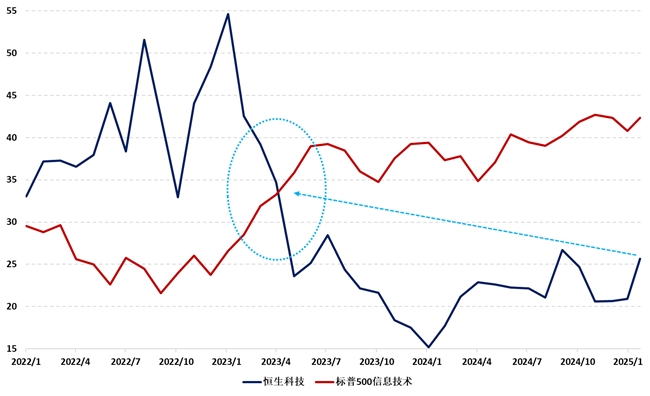

图2 过去三年中美科技股估值变化

数据来源:Wind,九方金融研究所

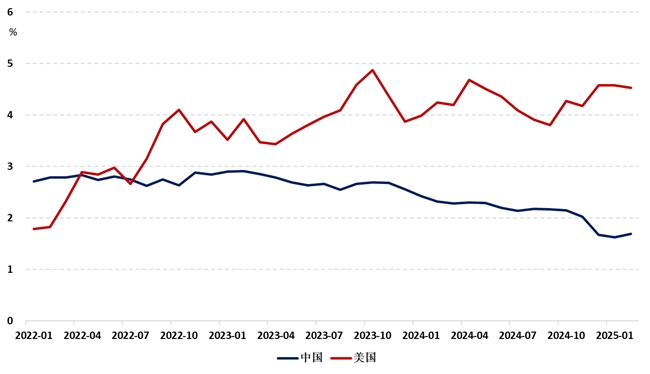

股权风险溢价的变化是本轮股市上涨的核心原因,利率影响尚未被市场所发现。估值可以拆解为无风险利率和股权风险溢价。风险溢价的提升反映投资者要求更高的回报来补偿承担的风险,理论上会对股市产生压力。反之,当投资者对风险的担忧减少,因承担风险产生的回报诉求也就降低,这会导致风险溢价下降。DeepSeek的技术突破提升市场信心,改善宏观经济预期,降低股权风险溢价,引发股市上涨。另一方面,中国低利率环境对证券估值的提升尚未显现,在低利率环境下,股票的吸引力增加,市场愿意接受更高的市盈率。在过去三年,中国的无风险收益率中枢不断下移,但是资本市场更多关注利率变化背后的经济增速阶段性下行现象。

利率中枢下行,参考美国经验,科技股或将出现长牛走势。2022年后,中美十年期国债收益率出现了倒挂现象,虽然短期内中美股市的运行方向与理论方向截然相反,但是从长期的维度看,低利率环境将吸引国内长期资金更多地配置股市。回顾次贷危机后的美国,经济增速较危机前有明显的下降。但在低利率环境下,一方面,投资者为了追求更高的回报,会将资金从债券等固定收益资产转移到股票市场,另一方面,企业通过回购股票来减少流通股数量,从而提升每股收益,二者都推动美国股市出现长牛现象。其中,相比于传统行业,科技股更加受益于融资成本降低和市场风险偏好增强,因此成为市场最关注的焦点。

图3 中美十年期国债收益率走向

数据来源:Wind,九方金融研究所

展望未来,中国科技股也有望出现长牛走势。在资本市场改革的大方向指导之下,A股市场从融资市向投资市转型,长期资金入市,资金供需关系显著改善。同时,政府高度重视科技创新,推动现代化产业体系的加快建设。其中,新质生产力的崛起,为科技股提供了坚实的基本面支持。如今,中国科技市场正在形成类似美股的“科技七巨头”,涵盖人工智能、半导体、人形机器人等高增长领域。这些龙头企业有望在全球市场中占据重要地位,推动中国科技股的整体表现。在估值重塑、低利率环境的趋势下,叠加政策支持、技术创新、外资流入等因素,科技创新和产业升级的长期趋势将支持中国科技股迎来十年级别的长牛行情。

免责声明:本报告由九方智投旗下九方金融研究所宏观研究员尤众元(登记编号:A0740623070006)进行撰写,九方智投(以下称:本公司)对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

九方金融研究所是九方智投控股(9636.HK)旗下品牌九方智投下设的金融研究机构。九方金融研究所以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一流、特色鲜明的投资研究服务平台,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签: